レガシィクラウド ナレッジ

名義預金とは?相続税はかかる?贈与対策や税務調査事例を元国税調査官が解説

本記事では、名義預金に対する税務署の視点や、名義預金と認定される判断基準、名義預金が論点となる相続税調査事例に紹介しています。また後になって税務署からの調査で苦労しないようにするための対策方法についても解説をしています。

1 はじめに

(1)相続税調査における申告漏れ財産

相続税調査は、主に毎年7月から12月にかけて行われます。

調査が行われた件数のうち、約8割以上は財産漏れを指摘されるなど、他の税目と比較してもその割合は大きいものとなっています。

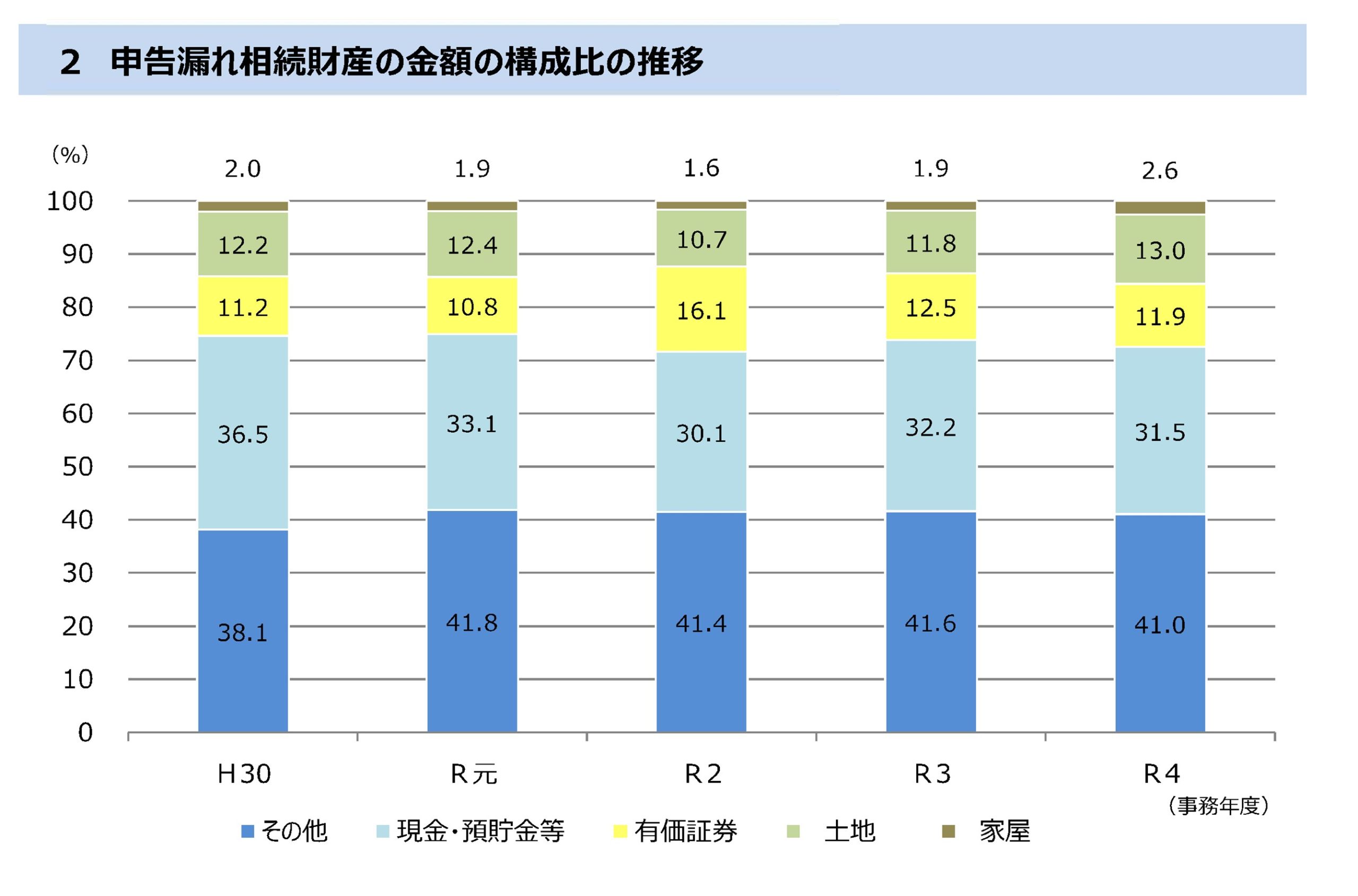

その内容も、現金預金、生命保険金の申告漏れ、土地などの評価誤り、贈与財産価額の加算漏れなど多岐にわたりますが、その中でも特に現金・預金の申告漏れが多くなっています。国税庁が発表している統計資料では、相続財産ごとの申告漏れ金額の構成比のうち、令和4事務年度のおいては、現金・預貯金等が占める割合は31.5%でした。

(出典:国税庁「令和4事務年度における相続税の調査の状況について」)

(2)名義預金に対する税務署の視線

税務署の調査権限は、相続人だけではなく、銀行などの金融機関にも及びますが、正当な理由がない限り、その調査については拒めないため、金融機関を通してされている取引については、税務署に筒抜けとなっているといっても過言ではありません。

「名義預金」については、申告漏れの多さから税務署もマークしているところであり、これらの疑いがある場合には、税務調査となる可能性も上がることになります。

2 名義預金とその帰属

(1)名義預金とは

名義預金とは、他人(家族)名義の預金となっているが、被相続人の財産と認定された預金のことで、例えば、被相続人の資金で作成された預金で、その名義が配偶者、子供、孫などになっているものが該当します。

相続税が課税される財産の範囲は、原則として相続開始時において被相続人に帰属する財産とされておりますので、「名義預金」と認定された場合には、相続税が課税されることとなります。

(2)預金の帰属

「被相続人に帰属」していたかどうかの認定を巡っては、納税者と税務署の見解が食い違い、裁判となることも少なくありません。裁判所は次の①~⑤を総合して判断するとしています。(東京地裁 平成20年10月17日判決)

① その財産又はその購入原資の出捐者

② その財産の管理及び運用の状況

③ その財産から生ずる利益の帰属者

④ 被相続人とその財産の名義人並びにその財産の管理及び運用をする者との関係

⑤ その財産の名義人がその名義を有することになった経緯

その判決の中で裁判所は、「名義」というのは、所有者を判断する上で、重要な指標になり得るが、名義預金については、一般的にどの家庭にも存在しているという経験則から、「名義」にとらわれることなく「その原資は誰が出したか」、「通帳や印鑑の管理者は誰か」という事情を総合的に勘案してその帰属を判断するとしています。

3 実務における帰属の認定とポイント

申告実務において、誰に帰属しているかわからないような預金があった場合には、上記Ⅱの裁判所の判断基準に基づいて判断していくことになります。

具体的には、口座の開設者、開設日時、他の預金からの入出金の状況、またその預金の原資を出し得ることができる者(拠出可能性)から出捐者を検討します。

また、その預金の通帳・カード・印鑑などを「誰が」「どこに」「どのようにして」保管しているかなどの管理及び運用の状況も詳細に確認します。

ただし、検討した結果、その預金の出捐者が被相続人であることが明らかになったとしても、その名義人が過去に被相続人から贈与で取得していた場合には、形式上は名義預金の形態を備えているとしても、実質上は名義人固有の財産となり、相続税としては課税されることはありません。(贈与税については、贈与時期といわゆる「時効」との関係から課税される場合があります。)

よって、その名義人が贈与を主張する場合には、過去に贈与契約が有効に成立しているのかという点もポイントになろうかと思います。

4 名義預金と贈与

(1)贈与契約とは

贈与については、民法549条に規定されており、その成立要件として、贈与者の「この財産をあなたにあげます」という意思と受贈者の「この財産をあなたからもらいます」という意思の合致が必要であるとされています。

よって、贈与者は「あげる」と思っていても、受贈者が「もらう」と思っていなければ、贈与は成立せず、財産の所有権は相手方に移転しないことになります。

また、必ずしも贈与契約書などの書面で残す必要はなく、口頭での口約束でも成立します。

| 【民法549条(贈与)】 贈与は、当事者の一方がある財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生ずる |

(2)贈与の成立時期

相続税法基本通達1の3・1の4共-8《財産取得の時期の原則》によれば、贈与契約書など、書面による贈与については、「その契約の効力の発生した時」、書面によらない贈与については、「その履行の時」と定められています。

よって、贈与契約書などがある贈与については、契約書に定められている日が原則として贈与の日となり、口頭による贈与については、贈与実行時が贈与の日となります。

例えば、贈与契約書のない家族名義預金の贈与について、「履行の時」とは、「その財産が受贈者の支配管理下」に置かれた時をいうと解されているため、この場合には、通帳や印鑑等が受贈者に渡された時(その預金の入出金が自由にできる状態になった時)に贈与の効力が発生したということになります。

(3)未成年者に対する贈与

実務上、預金の中には、18歳以下の未成年者の名義になっているものも多くありますが、贈与には年齢制限がないため、たとえ相手が意思能力のない未成年者であっても贈与は成立します。

ただし、あくまでも贈与は贈与者と受贈者の意思の合致が成立要件となるため、未成年者が贈与を受ける場合には、その親権者(父母など)の同意が必要となる点に注意が必要です。

5 相続税調査でよくある事例

名義預金が問題となる事例としては、次のケースに集約されるのではないかと考えています。ただし、実務においては、これらが複数混在している場合も多々あります。

(1)被相続人の預金からシフトした家族名義預金

被相続人の口座からの出金がそのまま、家族名義の預金に入金されているケースです。税務署は不明出金などを調査する際に、その預金の出金日と同日に同額の入金が家族名義の預金にあるということで発覚するケースが多いです。

(2)被相続人の臨時収入を原資とした家族名義預金

被相続人が生前に譲渡代金や退職金を得ていた場合などで、いわゆる臨時収入からできた家族名義預金となります。

税務署が譲渡代金の使途などを解明する際に、発覚するケースが多いです。

よって、申告の際には、譲渡の有無やその代金の使途も含めて、必ず確認が必要となります。

(3)贈与税の基礎控除内の額で連年贈与を主張する家族名義預金

例えば、家族名義などの預金で、一定期間に110万円の入金(贈与税の基礎控除額の範囲内)のみで出金がなく、預金として動きがない口座は、名義預金として疑われる可能性が高いです。

(4)生活費の余剰金(へそくり)から作成した家族名義預金

一般的によくある家族名義預金の形態で、例えば、サラリーマンの夫が毎月の給与から専業主婦である妻に生活費を渡し、その妻が生活費の余剰分を自己名義の預金としていたケースです。妻が専業主婦にもかかわらず、預金残高が多い場合に発覚するケースが多いです。

(5)預金の開設日が古く、出捐者が特定できない家族名義預金

実務では非常に多く、そもそも出捐者が誰かわからないというケースになります。

被相続人が拠出したものであるなら「名義預金」となる可能性があり、それ以外の者が拠出したものであれば、名義預金とはなりません。

預金の設定日が古いため、金融機関における書類の保存年限などの関係から証拠資料を揃えることが難しく、税務署側も事実認定に時間を要するため、調査が長期化する傾向にあります。

(6)現金入金(タンス預金などから)により設定された家族名義預金

長年、タンス預金されていた現金を原資として家族名義預金の口座が作成されているケースです。この場合には、その現金が被相続人に帰属するものかどうかという認定から始まりますので、こちらも上記(5)同様に、調査が長期化する傾向にあります。

6 名義預金対策

相続税調査で名義預金が問題となった場合、所得税や法人税の調査と異なり、調査時にはその預金の口座を作成した本人はいないため、口座の作成経緯や過去における贈与事実など、真実の追求が困難となります。

後になって、相続人が税務署からの調査で苦労しないようにするためには、名義預金をいかに発生させないかという対策が必要となります。

その対策としては次の(1)から(5)のようなものが考えられます。

(1)誰の財産かを意識する

家族間において、個々の財産の線引きは難しいかもしれませんが、預金であれば原資は誰のものか、動産であれば、誰のお金で購入されたものかということを普段から意識しておくことが重要となります。

(2)財産を贈与する際には、贈与契約書を作成する

親族間の贈与について、贈与契約書を作成する家庭は少ないのが実情だと思います。

贈与契約書さえあれば、すべての場面で贈与の事実があったものとして認定されるとは限りませんが、過去に贈与があったと主張する材料になることは確かです。

その作成は面倒と思うかもしれませんが、贈与の事実を税務調査など、後になって争うよりは、時間も労力もかからないため、作成するようにしておきたいところです。

(3)子供などに現金を贈与する際には、新規口座は作らない

その預金の帰属については、その預金の出捐者、口座の作成経緯、通帳及び印鑑などの管理状況などによって判断されます。

例えば、親が子供に現金を贈与したにも関わらず、親が新規口座を作成し、その通帳や印鑑の管理も親が行っていた場合には、税務署は、子供への贈与は完了していないとして名義預金と認定されてしまう可能性もあります。よって、現金を贈与する場合には、子供が自由にそのお金を使えるよう、子供の普段使いしている通帳に振り込む方法などにより行うことが望ましいです。

(4)贈与税の申告と納付は必ず行う

過去の贈与が問題となった際に、圧倒的に多いのが、贈与契約書が作成されていないケースに加えて、受贈者が贈与税の申告書を提出していないケースです。

仮に、贈与契約書がなかった場合でも、過去に贈与税の申告が受贈者によって行われていれば、贈与があったという主張材料になります。

(5)相続発生前に名義預金が発覚した場合には、適切に贈与する

相続開始前に、名義預金が発覚した場合には、その預金の名義人に対して、すぐに贈与契約書を作成し、適切に贈与をする必要があります。

これを先延ばしにして、相続が発生した場合、もはや名義預金を回復する術はなくなり、その名義預金は被相続人の財産として相続税の申告をするしかなくなります。

また、相続税の問題とは別に、例えば、祖父が孫名義の預金口座を作成していて、適切に孫に贈与する前に亡くなり、この預金が名義預金となった場合、祖父の相続財産となるため、遺産分割協議の対象となります。

一般的に、孫は祖父の相続人とはならないため、その預金を孫が取得できず、祖父の遺志が尊重されない形になる可能性があります。

7 おわりに

一般的には、名義預金が有名でよく知られていますが、近年、税務調査でよく指摘を受けているのが「名義保険」です。

名義保険とは、契約者の名義と保険料の負担者が異なるもので、例えば、子供名義の生命保険契約の保険料を親や祖父母が支払っているというものです。

これについても、名義預金同様、その保険料について贈与があったのかが税務調査では必ず問題になります。

このように、名義財産には、贈与の有無という論点が必ず出てくるので、できる限り贈与契約書の作成や贈与があった際に贈与税の申告をしておくなど、贈与の事実を主張できるような証拠を残しておくことが必要です。

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら