親子共有名義で家を購入、片方が死亡すると相続税はどうなるか

さまざまな事情で、不動産を親子の共同名義で購入するケースがあります。注意点を踏まえれば、メリットもある方法ですが、親が他界した際の相続税など不明な点も多いことでしょう。そこで、不動産を親子の共同名義で購入した方に向けて、贈与や相続税などについて詳しく解説していきます。

目次

親子共有名義の不動産を持つなら知っておくべき“相続税”の仕組み

親子で1つの不動産を共有名義にしている場合、親が他界したら相続はどのようになるのでしょうか。まずは親子共有名義の不動産の相続について解説していきます。

親子共有名義の不動産は「親の持分」のみに相続税がかかる

通常、共有名義で不動産を購入すると購入資金の負担割合に応じて「持分割合」を設定します。

仮に親子の共有名義で不動産を取得し、さらにその親子が「親ひとり・子ひとり」の家庭であった場合、親が亡くなった際に相続されるのは親が所有していた持分割合に該当する部分のみです。そのため、単独名義で所有した場合よりも相続税が安くなります。 このように相続税の負担が軽減できる点が、不動産を親子の共同名義人で購入する最大のメリットです。親が不動産を購入予定であれば、親子共有名義で購入しておくのもよいでしょう。なお、親子で購入する不動産を共有名義にした結果、土地家屋を含めた親の財産総額が相続税の基礎控除額未満になるのであれば、相続税がゼロになる可能性もあります。

共同名義人である親が死亡した場合の相続税の計算例

まず相続税を計算するには3つのステップを踏む必要があります。

①課税遺産総額を調べる

②1を法定相続分で分けたうえで、各相続人の相続税額を算出する

(法定相続分に応じた取得金額 × 税率- 控除額 )

③2を合算した相続税の合計を、実際の遺産取得割合に応じて各相続人に按分する

まず、相続する遺産の総額を調べるために、預貯金や不動産、株式、金などあらゆる資産を調査しましょう。すべての遺産の評価額を把握したうえで、その中でも債務や葬儀費用など控除できるものは引いていき、最終的に相続税の基礎控除額を引いた額が①の「課税遺産総額」となります。

相続税の基礎控除額は【3,000万円+600万円×法定相続人の数】で求めます。課税遺産総額が基礎控除額を超えない場合は、相続税はかかりません。

この後は少し複雑で、相続人が複数いる場合には①の遺産を法定相続分で分けたと仮定し各相続人の相続税額を算出(②)したあと、さらにその相続税額を合計したうえで最後に実際の各相続人の取得割合に応じて按分(③)します。相続人が一人の場合は法定相続分が100%になるので、①に応じて相続税額を計算します。

相続税の計算方法については、下記の記事で詳しく説明しているので併せてご覧ください。

今回のように不動産の評価額を知りたい場合は、まず「固定資産税評価額」を調べる必要があります。こちらは「固定資産税課税明細書」を確認するか、不動産を管轄する市区町村役場で「固定資産税評価証明書」の入手、もしくは「固定資産課税台帳」の閲覧で確認できます。

では、不動産の共同名義人である親が亡くなった場合における相続税の計算方法を具体的にみていきましょう。ここでは「親ひとり・子ひとり」の場合で、さらに不動産の持分割合が50:50だった場合を考えます。

まず、相続する遺産の総額を調べたところ、共有名義の不動産の評価額が5,000万円で、その他の遺産が2,000万円あることが分かりました。不動産は親と50:50の共有名義だったため、【5,000万円×50%+2,000万円 =4,500万円】となり、相続する遺産の総額は4,500万円と計算できます。

次に相続税の課税価格を求めます。葬儀費用が150万円かかったことがわかりました。相続税を計算するうえでは控除できるため、相続財産4,500万円から150万円のみを差し引くと【4,500万円-150万円=4,350万円】となり、相続税の課税価格を4,350万円と算出することができます。

最後に相続税の課税価格から基礎控除額を引きます。今回のケースでは、相続人は子ひとりのため、基礎控除額は3,600万円(3,000万円+600万円×1人)です。これを相続税の課税価格から引くと【4,350万円-3,600万円=750万円】で、課税遺産総額は750万円と計算できます。

取得金額が1,000万以下だと控除額の設定はなく、税率は10%であるため、子が支払うべき相続税は【750万円×10%(税率)-0円(控除額)】で75万円です。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

今回のケースでは、基礎控除額を差し引いてもゼロ以下にならなかったため、相続税75万円を納税する必要がありました。しかし、不動産がもし親の単独名義であった場合は、不動産の評価額が5,000万円となるため、最終的な相続税は450万円です。共有名義ではない場合、6倍もの相続税を納める結果になることからも、いかに共有名義での不動産共有が相続税の節税につながるかが分かります。

親子共有名義の不動産にかかる相続税を軽減する方法

親子での共有名義不動産ですが、同居や共有名義の割合といった条件によって相続税が軽減されるケースがあります。ここでは2つのケースについてご紹介します。

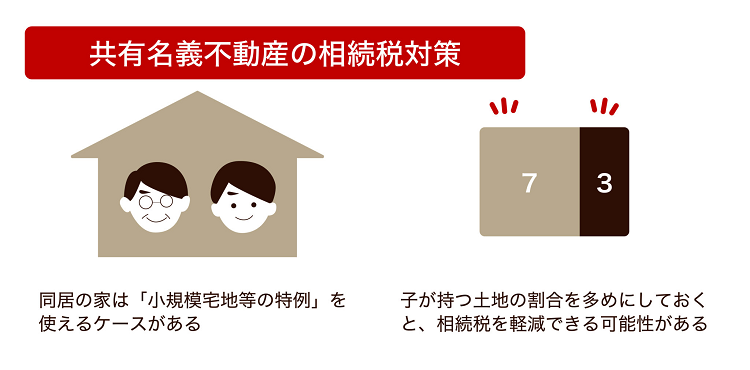

同居の家は「小規模宅地等の特例」を使えるケースがある

不動産を相続する際、その相続対象の不動産が小規模宅地等の特例の適用対象となれば、最大で80%も土地の評価額を減額できる場合があります。宅地の種類により上限面積や減額割合は異なるため、相続が発生しそうな場合は事前に確認しておきたい制度です。 対象となる宅地等は次の通りです。

| 宅地等の利用区分 | 限度面積 | 減額割合 | 利用例 |

|---|---|---|---|

| 特定事業用宅地等 | 400㎡ | 80% | 自営業の事務所など |

| 特定同族会社 事業用宅地等 | 400㎡ | 80% | 被相続人が自ら経営する企業に貸していた土地など |

| 貸付事業用宅地等 | 200㎡ | 50% | 賃貸マンションなど |

| 特定居住用宅地等 | 330㎡ | 80% | 戸建ての自宅など |

一般的には住宅として使用していたり、貸し付けていたりするケースに該当する人が多い傾向にあります。ただし、この減額対象は建物には適用されず、土地(分譲マンション等であれば敷地権)が対象となることを押さえておきましょう。

子が持つ土地の割合を多めにしておくと、相続税を軽減できる可能性がある

前述の「小規模宅地等の特例」が使えない場合や広い面積の土地・建物を親子共有の名義で購入する際は、子の方が評価額の下がりにくい土地の持分割合を多くなるようにしておくことで相続税の節税につなげられます。

ただし、土地のみを所有している状態では、住宅ローン控除は受けられません。親子の共有名義で不動産を購入すると予算の幅は広がりますが、土地だけでは住宅ローン控除が受けられないことを充分考慮して持分割合を決めましょう。

相続人が多い場合は要注意! 親子共有名義のデメリットと、その解決策

ここまで「親ひとり・子ひとり」のケースを例に解説をしてきましたが、このようなケースばかりではありません。ここからは相続人が多い場合に「親子共有名義」の不動産をもつデメリットと解決策について紹介していきます。

共同名義人の子ひとりが、不動産を優先して相続できるわけではない

相続人が複数いる状況で親が亡くなった場合、親子2人の共有名義で取得している不動産における親の持分割合の相続について説明します。結論から言うと、共有名義であった子が親の持っていた持分を優先的に相続できるわけではありません。

例えば配偶者は先に死亡していて子が複数人おり、遺言による指定や遺産分割協議による取得者の決定が無い場合、法的には親の持分だった遺産は子の人数で均等に分配することになります。親の持分については相続人の相続割合に応じて持分を計算し、名義が分割されます。

こうしたケースは親の遺産相続で兄弟姉妹の仲に軋轢が生じる原因にもなりやすく、そもそも相続人同士の仲があまり良くない場合には法廷で争うことにもなりかねません。

さらに、相続人の中に音沙汰のない人、連絡がつかない人、認知症や障害をもっている等で法律行為が出来ない人がいた場合は遺産分割協議が難航します。相続税は相続が発生してから10か月以内に納める必要があるので相続でトラブルになると大変です。ほかにも、複数の名義人で不動産を所有している場合は、その名義人のうちの1人が亡くなった際、その後の不動産の活用や売却でトラブルも起きやすくなるので注意が必要です。

相続時のトラブルを防ぐには、生前贈与などのリスク対策が重要!

相続する人が複数いる場合、共有名義は相続トラブルの原因になる可能性があります。そのため、「生前贈与」などでリスク対策をしておくとよいでしょう。「生前贈与」は、親が生きているうちに不動産の名義を子の単有名義に変更する方法です。

また、不動産の分配や遺産の分配について相続者に不公平が起こらないように遺言書を書いておくのもよいでしょう。ただし、遺言書の効力を認められないケースもあるので、法律の専門家と相談し、公正証書として残しておくことをおすすめします。公正証書以外にも「自筆証書遺言」を法務局で保管できる「自筆証書遺言保管制度」もあるので、要望に合った制度を探してみてください。

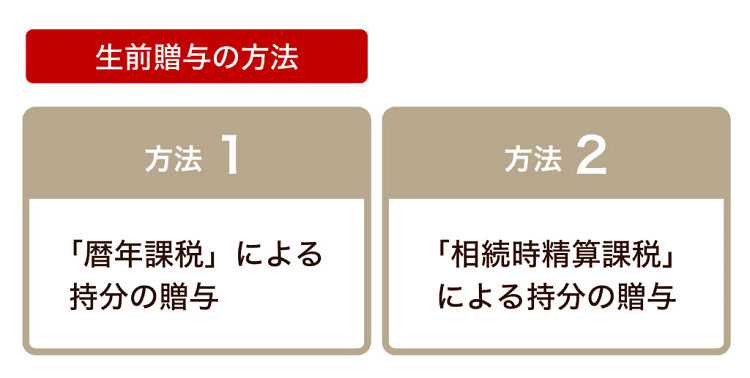

贈与税が少なく済むのは? 親子共有名義の不動産を生前贈与する2つの方法

相続でのトラブルを防ぐ方法の1つである「生前贈与」も、賢く制度を利用すれば贈与税額が軽減される可能性があります。賢く生前贈与するために生前贈与の2つの方法を確認しましょう。

「暦年課税」による持分の贈与

1年間にもらった財産の合計額が110万円以下であれば贈与税は課税されず、申告も不要である「暦年課税」を利用できます。たとえば2,200万円を計画的に贈与していった場合は20年で2,200万円を譲り渡せます。

しかし、同じ金額を同じ日に贈与すると定期贈与と見なされて、遡って贈与税が発生する可能性があるので注意が必要です。また、特定の金額を贈与する旨の契約書を交わしていると一連の贈与が計画通りに行われたとされ、遡って贈与税が発生してしまうケースがあります。毎年異なる日に異なる金額で贈与を実施する方法や、あえて少額の贈与税を支払うなどインターネット上に情報が掲載されていますが、最終的には国税局が判断するので基準は定かではありません。

これを踏まえると不動産に関しては安易に「110万円ずつ計画的に贈与する」というのはややリスクがあります。不動産の贈与で「暦年課税」を利用したい場合は、専門家に相談してアドバイスを受けるようにしましょう。

「相続時精算課税」による持分の贈与

土地など不動産の贈与を受ける際の課税制度に「相続時精算課税」があります。これは原則として贈与した年の1月1日時点で60歳以上の父母や祖父母などの直系尊属から同年1月1日において20歳以上の子や孫などの直系卑属に対して財産を贈与する場合に使える制度です。

この制度は、特別控除額である2,500万円までは贈与税がかかりません。しかし、累計が2,500万円を超えると一律で20%の贈与税がかかります。また、この制度を一度利用すると以降は同じ贈与者において暦年課税を選ぶことができなくなるので注意しましょう。

相続時精算課税を計算には次の計算式を使います。ただし、前年以前にすでに特別控除を受けている場合は、その残額が限度となるためここでも注意が必要です。

相続時精算課税額=(贈与財産の価格-2,500万円)× 20%

不動産の持分も含めた相続財産が基礎控除額内に収まるなら贈与税も相続税もかからないため、暦年課税より相続時精算課税を選択した方が贈与税を低く抑えられる可能性が高いと言えます。また、支払った贈与税額の方が大きければ相続時に贈与税が還付されることなども踏まえると、相続時精算課税の利用を検討してみてもよいでしょう。

【2023年最新情報】相続時精算課税制度の見直し

2022年12月16日に発表された「令和5年度 税制改正大綱」によって、相続時精算課税制度を選択した場合における制度の内容が以下の通り見直されることが決まりました。

①相続時精算課税の特別控除額2,500万円とは別に、基礎控除110万円が創設

②相続までに贈与財産が災害被害を受けた場合、相続時の財産評価額は再評価となる

適用時期は【令和6年(2024年)1月1日以降】です。

この見直しにより、より多くの人が相続時精算課税制度を活用しやすくなるのではないかと思われます。

詳細は下記の記事をご覧ください。

単有名義化を進めるなら、「遺留分侵害額請求」への対策をしておくとより安心

相続人が複数人いる場合、「遺留分侵害額請求」への対策も検討しておくべきでしょう。たとえば兄弟3人で均等に分けるはずの相続された不動産名義を特定の個人に贈与した場合、贈与を受けられなかった他の兄弟から「自分がもらえるはずだった遺留分が侵害された」と請求されるかもしれません。

こうしたトラブルを防ぐためには、株式はAさん、土地はBさん、預貯金はCさんという風に相続人に対して額として均等になるような遺産配分をするなどの対策を講じておくことをおすすめします。土地の名義の細分化を防ぎたいのであれば「不動産ではない他の遺産」を活用する方法が得策です。

共有名義の不動産を持つことは節税にもつながりますが、相続の際にトラブルにつながる可能性をはらんでいます。不安な点がある場合がプロの税理士に相談すると安心できるでしょう。

おわりに:親子で共有名義の不動産を持つときは、相続のことも考慮しよう

親子で共有名義の不動産を取得しているケースは、持分の割合を考慮しておき、賢く生前贈与しておくと節税につながります。ただし、節税のつもりで考えた方法が、結果的に損失を出す事態になるケースも考えられます。そうした事態にならないためにも、相続税に詳しい税理士に事前に相談をすることが大切です。

50年の歴史と相続税申告実績累計1.5万件以上を誇る相続専門の税理士法人レガシィは、相続について初回無料相談を実施しています。大切な遺産を守るためにもぜひお気軽にご相談ください。

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちらこの記事を監修した⼈

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 社員税理士

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表