投資信託の相続税評価とは? 評価方法別の計算式や注意点を解説

近年はネット取引などで資産運用が身近になったこともあり、個人でも投資信託などの投資を扱う方が増えています。そうした金融資産について、遺産分割の際にどのように扱うべきかお悩みの方は多いと思われます。そこで、相続税法においての投資信託の評価額の算定方法と、実際に相続を行う際に注意したい点について解説します。

目次

投資信託を相続したら、相続税評価額の算出が必須!

投資信託とは、証券会社が複数の顧客から集めた資金を1つにまとめてそれを投資の専門家が運用し、そこで出た利益をそれぞれの顧客に還元する金融商品です。

配当によって利益を得ることを目的とした金融商品なので、投資信託はその受益証券に財産価値が発生します。そのため相続で投資信託を取得した方は、正しい納税を行うためにも投資信託の価値を適切に評価する必要があるのです。

以下に申告の対象となる投資信託と、評価・計算方法について解説します。

相続税評価の対象となる主な投資信託の種類

相続税評価の対象となる投資信託は、その扱う投資の対象や決算のタイミングなどによって、様々なタイプのものが存在します。それぞれの投資信託について、その見分け方と相続税においての扱い方について紹介していきます。

相続税における評価方法は投資信託の種類によって異なる

投資信託はその種類によって評価額の評価方法が異なる点に注意が必要です。例えば一般的な投資信託として、株式や債券などの有価証券に投資する「証券投資信託」と、不動産に投資する「不動産投資信託(J-REIT)」が挙げられます。

証券投資信託には、毎日決算を行い収益計上する「MRF(マネー・リザーブ・ファンド[Money Reserve Fund])」や米ドルやユーロなどの外貨で投資運用する「外貨建MMF(マネー・マネジメント・ファンド[Money Management Fund]」といった金融商品があります。

今回はこれらの投資信託の、相続税における扱い方について紹介します。

【参考】相続した投資信託の種類を確認する方法

そもそも相続で投資信託を引き継がれた方の中には、投資の経験が少ないため自分が引き継いだ投資信託の種類がわからない、ということがあるかもしれません。投資信託の種類を確認する方法をご紹介します。

まず送られてきた投資信託の残高証明書や投資会社のホームページで決算のタイミングを確認します。毎日決算が行われて収益が計上されている場合は、所有する証券投資信託はMRFや外貨建MMFです。

次に、株式市場で対象の投資信託が上場されているかを確認しましょう。株式情報が掲載されているホームページで投資信託の名称を検索し、対象の投資信託が上場されているかを調べてください。情報が掲載されている場合は、上場投資信託に該当します。上場されていない場合は、その他の一般的な投資信託です。

投資信託の種類を自分で判断するのが難しいと感じた場合は、対象の投資信託を運用する金融機関に問い合わせてみることをおすすめします。

投資信託の評価方法① MRF・MMFなど、日々決算型の証券投資信託

まずMRFや外貨建MMFといった、日々決算を行い、収益を計上するタイプの投資信託の相続税における評価方法について解説します。

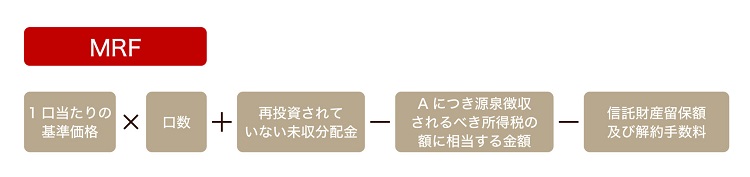

MRF(マネー・リザーブ・ファンド)の評価方法と計算式

投資信託がMRFに該当する場合、相続の発生日における以下の金額を求めます。

まず、投資信託の1口当たりの基準価格(基本的には1円)に投資している口数を乗じます。そこにまだ再投資されていない未収分配金の額を加えます。その後源泉徴収されるべき所得税や解約した際の手数料などを差し引きます。算出された金額が該当する投資信託の評価額です。

計算式で表すと以下の通りです。

1口当たりの基準価格(基本は1円) ×口数 + 未収分配金 -未収分配金に対して源泉徴収されるべき所得税の額 -信託財産留保額および解約手数料

外貨建MMFの評価方法と計算式

外貨建MMFもMRFと同様の計算式で評価を行います。ただし外貨建MMFは外国の通貨を扱っている投資信託のため、投資信託の評価額を計算する際は1度日本円に換算して今の評価額を求める必要があります。日本円に換算する際のレートは、原則として相続が発生した日の最終の電信買相場(TTB)、またはこれに準ずる相場を用います。(相続発生日が祝日などにより為替レートが公表されていない場合は、相続発生日前のもっとも近いレートを適用します。)

計算式で表すと以下の通りです。

1口当たりの基準価格(基本は1円) ×口数 ×相続が発生した日の最終為替レート+ 未収分配金 -未収分配金に対して源泉徴収されるべき所得税の額 -信託財産留保額および解約手数料

投資信託の評価方法② 上場投信を除く、一般的な証券投資信託

次に上場された投資信託を除いた、一般的な証券投資信託の評価方法について解説します。

一般投資信託の評価方法と計算式

一般投資信託もまずは投資信託の1口当たりの金額に口数を乗じた金額を求めます。一般的な投資信託は1万口当たりの金額が公表されているのが基本なので、それを元に1口当たりの金額を求めます。

その後、相続が発生した日において、投資信託を換金したと仮定した場合に発生する配当所得又は利子所得につき源泉徴収されるべき所得税額と、解約に必要となる解約手数料や信託財産留保額等を控除した金額が、該当する投資信託の評価額です。

計算式で表すと以下の通りです。

1口当たりの基準額 × 口数 − 相続が発生した日において換金した場合に配当所得又は利子所得につき源泉徴収されるべき所得税額 − 信託財産留保額および解約手数料

源泉徴収税額や信託財産留保額の確認方法

一般的な投資信託を相続する場合、配当所得又は利子所得につき源泉徴収されるべき所得税額や信託財産留保額の金額を控除するのを忘れがちです。控除を忘れてしまうとその分投資信託の評価額が高くなってしまい、支払うべき相続税が高くなり損をしてしまうので、忘れないよう注意が必要です。

信託財産留保額とは、投資信託の換金を行う際に負担する費用となります。その分換金した際の価値が下がるため、評価額から控除できます。

投資信託の評価方法③ 上場されている証券投資信託

上場されている証券投資信託についての評価方法は次の通りです。

上場投資信託の評価方法と計算式

上場されている投資信託は株式市場で売買が行われているため、そこでの取り扱い金額をもとに評価を行います。

具体的には

- 相続があった日の終値

- 相続があった日の属する月の取引日ごとの終値の平均値

- 相続があった日の属する月の前月の取引日ごとの終値の平均値

- 相続があった日の属する月の前々月の取引日ごとの終値の平均値

これらの金額の中から最も低い(有利な)金額によって評価します。

2つ以上の取引所に上場されていて異なる金額で取引されている場合は、やはり有利な金額を選択できます。

残高証明書に終値の記載がない場合の確認方法

相続があった日の終値を求める際、その日が休日で市場の取引がなかった場合は、その相続があった日から最も近い日の終値を、相続があった日の終値とします。連休などで相続のあった日が休日のちょうど真ん中にあたり、最も近い日が2日ある場合は、それらの金額の平均を終値とします。

投資信託の評価方法④ 不動産投資信託(J-REIT)

不動産に投資することで運用益を得ることを目的とした不動産投資信託は、国内では上場投資信託と同様に評価することが定められています。

したがって

- 相続があった日の終値

- 相続があった日の属する月の取引日ごとの終値の平均値

- 相続があった日の属する月の前月の取引日ごとの終値の平均値

- 相続があった日の属する月の前々月の取引日ごとの終値の平均値

これらの金額の中から最も低い(有利な)金額によって評価します。

なお、現在国内では不動産投資信託を扱っているのは東京証券取引所のみのため、2つ以上の取引所に上場されている場合については考慮する必要がありません。

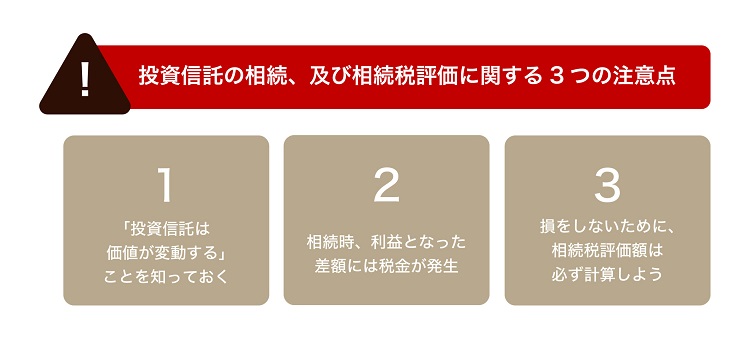

投資信託の相続、および相続税評価に関する3つの注意点

実際に投資信託の相続を行う際は、次のような点に注意する必要があります。

「投資信託は価値が変動する」ことを知っておく

投資信託は株式市場の状況や投資の運営結果により価値が日々変動します。場合によっては相続を開始してから実際に財産を分配するまでの間に、大きく価値が変動していたなどといったことも起こりえます。

そのため投資信託を相続した人が現金や不動産などのその他の財産を相続した人を上回る価値の財産を受け取ったり、逆に本来受け取るはずだった金額を受け取れなかったりといったことも起こりえます。

そのような事態を防ぐためにも、投資信託については相続の際に先に売却して現金化したものを全員で分配したり、投資信託を相続する人が受け取る財産の合計金額を予め協議したり、などの対策が必要です。

相続時、利益となった差額には税金が発生

投資信託を相続する際は、取得時の評価額と相続時の評価額の差額が利益として扱われ、所得税の課税対象となります。そのため財産の分配を行う際は、投資信託を相続する人に不利益が無いように、所得税の控除分を念頭に置く必要があります。

また、相続人の1人が代表して投資信託を取得し、その他の共同相続人に対して代価として現金を支払う代償分割を行った場合、その現金の贈与に対して贈与税が課されてしまう可能性がある点に注意が必要です。その際は代償分割を行う旨を遺産分割協議書に記載し、実際にその通りの金額を他の相続人に対して支払うことで贈与税の発生を防ぐことができます。

損をしないために、相続税評価額は必ず計算しよう

相続税の計算は非常に専門的で複雑なため、投資信託の評価が面倒だと感じた場合、証券会社から受け取った残高証明書の金額をそのまま記入したくなりがちです。しかしそこに記載された金額はあくまでも投資信託の額であり、評価益に対する税金や信託財産留保額などの金額は考慮されていません。したがって本来受けられるはずだった控除を受けられず、本来よりも高い税額を納めることになってしまいます。

源泉徴収税額や信託財産留保額の控除を受ける場合には、それらの金額を納税者側で計算して申告書類に記載する必要がありますが、それらの計算を自分でやるのが難しいと感じた場合は、残高証明書などの相続税に関する書類一式を揃えて、税理士法人などの専門的な知識を持った相手に相談することをおすすめします。

投資信託を相続した場合、評価額の計算が必要です。投資信託は価値が日々変化します。納税時に損をしないように、これまでに述べた3つの注意点にも十分配慮し、相続税評価額を正しく算出しましょう。

おわりに:投資信託の相続は専門家に相談を

投資信託の評価額の計算は、基本的にはその投資信託の投資価値や市場における売買価格を基に行いますが、その際に利益に対して払うことになる所得税や留保額の分だけ評価額を控除できます。しかし、自分で投資をしていない方が相続するにはなかなか難しい分野かもしれません。

自分で計算するのが難しいなど、投資信託の相続に関してお悩みの場合は、税金に関する専門知識を持った税理士法人に相談することをおすすめします。

税理士法人レガシィは相続専門の税理士法人です。相続税申告実績累計1.5万件超の実績を誇り、相続のノウハウに関しては業界の中でも強みを持っています。土地評価に強く、相続税額を低く抑えるノウハウも備え、還付実績も豊富です。相続の開始から実際の申告まで、お客様の状況に合わせてサポートいたします。ぜひお気軽にご相談ください。

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちらこの記事を監修した⼈

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 社員税理士

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表